金融とテクノロジーを融合させた「フィンテック」は、近年ますますの盛り上がりを見せています。そんな中、新たなフィンテックとして、「貯金」の考え方をベースにしたサービス「SNPL」が登場しました。

購入後に代金を支払う「BNPL(後払い決済)」と呼ばれるサービスも広まりつつありますが、このBNPLは、料金の未払いや遅延金などのコスト増加といったマイナス面もあることが指摘されてきました。こうしたBNPLの持つマイナス面をカバーし、より健全でポジティブな消費サイクルを生み出すことが期待されているのがSNPLです。

本記事では「SNPLがもたらす、事業者と消費者の信頼関係とは?」というテーマの下、SNPLについて考察。フィンテック市場の最新動向について知りたい方や、顧客との長期的な信頼関係の構築について考えたいという方はぜひ参考にしてみてください。

便利な決済サービスとして人気のBNPLに潜む、意外な落とし穴

「BNPL(Buy Now, Pay Later:今買って、後で支払う)」という決済スタイルがZ世代を中心に人気を集めていることはこちらの記事でもご紹介しました。BNPLは先に商品を購入し、後から代金を支払うサービスのこと。クレジットカードのような厳しい審査が不要で気軽に使えるため、購入へのハードルを下げ、欧米各国やオーストラリアのほか、クレジットカード保有率の低い東南アジアでも広まっています。日本でも大手ECモールを中心に、各社がBNPLサービスを開始しており、今後のさらなる普及が見込まれます。

しかしBNPLは便利な反面、消費者に事実上の「借金」をさせてしまうシステムとも言えます。後から料金を支払うつもりで商品を購入しても、実際には支払期限に遅れてしまい、思わぬ負債を抱え込む利用者もいるといいます。加えて、支払い遅延金などが発生する場合もあり、そうしたコストを十分に理解しないまま利用しているケースも。

消費者にクレジットの信用スコア情報などを提供する、アメリカのクレジット・カーマ社が2021年に発表した調査では、BNPLサービスを利用したことがあるアメリカの消費者のうち、40%近くが少なくとも1回は支払いを延滞したこと、そのうち72%は支払いの延滞後、クレジットの信用スコア低下を経験したことが判明。こうした状況から、BNPLサービスに対する監視を強める動きが各国で始まっているのも事実です。さらに、購入してから支払いが完了するまでは「債務」が残っている状態なので、それが気になって利用者が翌月以降の購入をためらってしまう、ということも考えられるでしょう。

こうしたBNPLのマイナス面をカバーし、新たな購買体験をもたらしてくれるフィンテックとして、SNPLに関心が寄せられているのです。

SNPLは「貯めて払う」購買体験を可能にするフィンテック

では、SNPLの特徴やBNPLとの違いについて、より詳しく見ていきましょう。

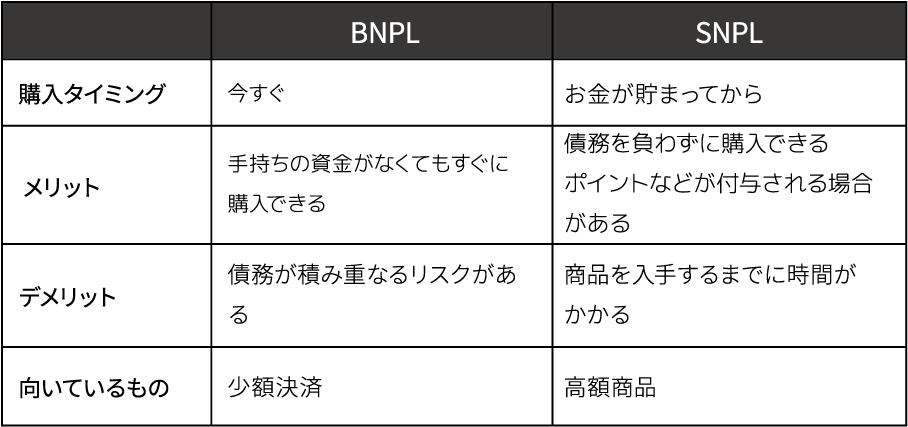

SNPLは「Save Now, Pay Later」の略で、「貯めてから払う」という意味です。買いたい商品があるけれどお金がない、という状況を「借金」で解決しようとするのがBNPLだとすれば、SNPLは「貯金」によって解決しようとする仕組みと言えます。例えばECサイトなどで欲しいものがあったとき、SNPLを利用すれば銀行口座やクレジットカードと連携したアカウントに、必要な額まで自動で積み立て貯金し、目標金額に達したら晴れて購入、となります。さらに、目標金額を達成するとポイントなどが付与されるサービスもあります。

BNPLは少額を決済するのであれば気軽で、リスクも少ないかもしれません。一方、高額商品の購入においては、確実にお金を貯めて購入することができるSNPLは相性が良いサービスと考えられます。

SNPLの代表的なサービスの1つは、2021年にアメリカで始まりました。ローンチ後すぐにシューズメーカーや高級マットレスメーカーなど多くのブランドが協賛。消費者は協賛ブランドの中から欲しい商品を選んで必要な金額を積み立て、購入できるようになったのです。

欲しいもののためにお金を貯めるという考え方自体は古くからある堅実な手法であり、新しいものではありません。しかし、実際は自分で「高額な商品を買うために貯金をしよう」と決心しても継続できない、そのために銀行で積み立てをするのも面倒に感じる、という人も多いのではないでしょうか。しかし、SNPLサービスの多くは、貯金を自然に促すような仕組みを構築しています。例えば、日本のあるSNPLサービスでは、積み立て貯金を自動化。目標を設定し、ルールを決めたら後は自動でクレジットカードから積み立てをしていくので面倒な手続きは不要です。さらに、毎月の平均保有残高に対してボーナスポイントを付与することで、貯金をするモチベーションを高め、自分の意志だけでは貯金が難しかった人の目標達成をサポートします。

つまり、BNPLは「欲しいという欲求を素早くかなえられるサービス」、SNPLは「自分の力で貯蓄し、欲求をかなえるという購買体験を含めたサービス」なのです。

SNPLが導く、継続的な消費サイクル

ここからはさらに、SNPLのメリットを「顧客とのエンゲージメント」という観点から掘り下げていきます。

実はSNPLと似たサービスを、日本の百貨店が昔から展開しているのをご存じでしょうか。古くは大正時代に始まったといわれる「友の会」サービスは、多くの大手百貨店で導入されている積み立て制度です。例えば、一定額を12カ月分積み立てたら、満期時に1カ月分のボーナスが付与された形でお買い物券などを受け取ることができます。一定額までお金を貯めることで、ボーナスを受け取ることができるという点では、SNPLは、現代の友の会サービスといっても良いかもしれません。

では、「今すぐ買う」のではなく「貯めて買う」という体験を軸にすることは、消費者と事業者にとってどのような意味をもたらすのでしょうか。消費者はSNPLを利用することで、目当ての商品を確実に購入できるだけでなく、ボーナスなども得ることができます。また、漠然と貯蓄をするよりも明確な目標を持つことで、貯蓄を継続しやすく、商品を手に入れるのを楽しみに待つ気持ちや、目標に達成した時の達成感も得ることができるでしょう。

一方、事業者にとってSNPLは、顧客と長期的な関係を築く効果が期待できます。すぐに商品を買うことができれば、その時点で顧客との関係も終了してしまうかもしれません。しかし、SNPLでは積み立て期間中、ずっと顧客との関係を維持することができます。加えて、ユーザーの購買動向や収入状況といったデータを在庫管理やマーケティングに活用できるというメリットもあります。このように、SNPLは双方にとってメリットの大きいサービスと言えるでしょう。

SNPLは一見、新しいテクノロジーから成るサービスに見えますが、その中心にある「貯金」という仕組みは、私たちにとってなじみ深いもの。もともとあった考え方や仕組みを、既存の技術やインフラを活用して再構築した新たなサービスのかたちです。ある意味、消費体験の原点に立ち返るサービスとも言えるでしょう。こうした視点は他の分野でも応用できるのではないでしょうか。

例えば、自動車メーカーが「5年後に発売される最新の高級外国車を買うことのできる積み立てサービス」を提供することも考えられるかもしれません。顧客は、5年後に手に入れられる車のことを楽しみに待ちながら貯金をすることができます。「将来に向けて貯蓄を続けるためのモチベーションの獲得」や「貯めた先にあるベネフィット」がその体験をより特別なものにし、メーカーに対する信頼感や親密感といったエンゲージメントを高めることにもつながるでしょう。

BNPLのように欲しいものをすぐに買える、体験できるような消費スタイルがある一方で、SNPLはあえて長い時間をかけないと完結しない手法をとっています。それは一見不便なようにも思えますが、長い時間をかけた分、価値を感じられるようなベネフィットを設定することで、より良い体験を提供できる可能性もあります。さらに、SNPLは顧客と長期的な関係を築くことにもつながります。こうしたサービス設計や顧客との信頼関係づくりは、SNPLに限らずさまざまなビジネスにおいてもヒントになるのではないでしょうか。

電通グループでは、フィンテック市場の最新動向や、最新トレンドに応えるサービス設計についての知見を豊富に取り揃えています。具体的な事例は?顧客と長期的な信頼関係を築くための秘策とは?まずはお気軽にCONTACTよりご相談ください。